2019-06-02 14:21:35来源:Analysys易观编辑:虚无

近期,Analysys易观发布了《中国移动游戏市场年度综合分析2019》,报告对2018年中国移动游戏市场的发展情况进行了总结和分析,包括市场规模、用户规模、市场份额、融资情况以及各细分市场的发展情况。

由于增长情况落后于整体,游戏APP的总时长占比从1月的22.6%下降到了12月的16.6%,排名亦被短视频反超,从第二滑落到了第三。报告指出,2018年中国泛娱乐APP总时长月均复合增长率为3.0%,然而,也就是说,从用户总时长上看,手游已经落后于短视频,变成了泛娱乐的第三大市场。报告还仍为,中国移动游戏已经全面进入调整期,虽然H5及小游戏、二次元等细分市场仍将带来一些新的机会,但中国移动游戏产业仍将发生进一步的洗牌。

以下为报告内容:

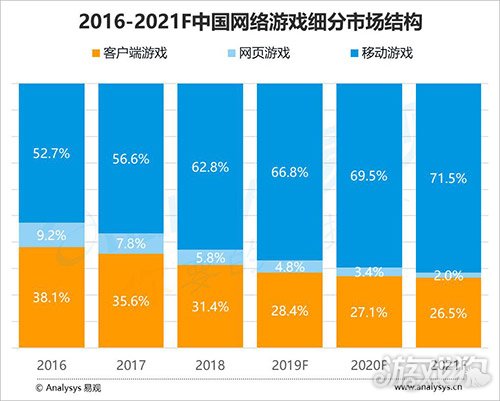

在市场概况部分,Analysys易观预测,在页游逐渐式微,而端游陷入供需矛盾的环境下,手游在网络游戏中的市场份额将在2021年超过70%,成为中国网络游戏产业的核心市场。

同时,易观亦统计了近几年的游戏产业的融资情况,数据表明,2018年中国网络游戏产业的主要融资(指仅包括研发、发行和渠道)总数为93起,已不足2014年巅峰时期的1/4。值得一提的是,2014及2015年两年间高达79起的收购事件不仅体现了当时的资本火热情况,也为此前大量上市公司商誉爆雷埋下了种子。易观认为,“在VR/AR、云游戏等新终端市场仍处于初级阶段的情况下,游戏创业的风险和成本仍将在行业和资本的双重影响下持续走高。”

Analysys易观指出,2018年中国泛娱乐APP总时长月均复合增长率为3.0%,然而,由于增长情况落后于整体,游戏APP的总时长占比从1月的22.6%下降到了12月的16.6%,排名亦被短视频反超,从第二滑落到了第三。也就是说,从用户总时长上看,手游已经落后于短视频,变成了泛娱乐的第三大市场。同时,由于免费阅读的快速崛起,排名第四的阅读占比已经在12月达到了14.1%,仅落后游戏2.5%。不过,易观也认为,“这为移动游戏在推广媒介、IP培育和运营等方面提供了更多的机会。”

在报告的第二部分,易观对不同的品类市场都进行了数据上的盘点和分析。

易观认为,ARPG是一个高度成熟的市场,用户增长主要依靠IP和产品品质的驱动。而3月大获成功的《完美世界》,“体现了高价值IP和高品质内容的市场号召力,也从另一方面说明ARPG的市场竞争门槛正在不断提高。”。

从用户规模排名来看,在2019年3月,《完美世界》以1370万高居榜首,但是易观认为其长期留存仍难有突破性成绩,“能否在稳定期突破长线ARPG的400万天花板,则需要靠整个市场的努力,关键问题在于ARPG能否吸引大量的新进用户”。从《天龙八部》、《楚留香》等产品的数据来看,似乎300万就已经是长线ARPG的顶级水平。另外,易观表示,“从研发角度看,腾讯在ARPG市场的竞争力有限。”

回合制MMO市场的用户规模体现出了更强的稳定性,易观认为,端游的发展为移动回合制MMO奠定了坚定的经验、IP和市场基础,但是,“过于依赖传统IP亦导致回合制MMO对新生代用户的吸引力不足”。具体的产品方面,基于端游IP的前五大产品占据了八成用户,网易依靠《梦幻西游》和《大话西游》延续了对回合制MMO市场的统治,易观认为,“在大量新品接连折戟之后,由于IP资源的消耗,厂商对回合制MMO新品的投入将不断收缩,目前的市场格局仍将在较长的时间内保持稳定”。

而对于正在崛起的沙盒市场,易观认为线性内容的加入“为新进用户提供了更多相对明确的游戏目标,缓解了传统沙盒产品探索性所带来的流失问题”,并预测,“如产品供应节奏正常,沙盒领域的月活有望继续增长,并在2019年内突破亿级”。由完美世界研发、腾讯游戏发行,并被国金证券评价为“有望成为公司(完美世界)历史上流水最高的手游”的《我的起源》目前仍未拿到版号。易观认为,“无论是为线性产品加入开放性内容还是为沙盒产品加入线性内容,都能够有效增强产品的市场竞争力”。

除此之外,易观还详细分析了FPS(包括战术竞技)、公共棋牌和地方棋牌等市场的用户和产品情况。

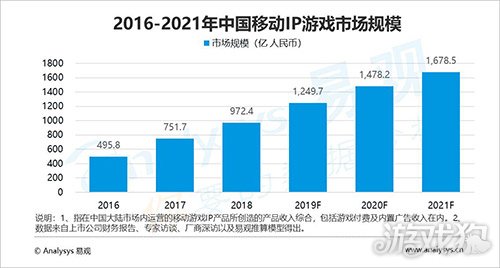

不仅是品类市场,易观还对其他细分市场进行了分析。如IP游戏,虽然2018年移动IP游戏没有呈现更多的革新,但市场增速仍优于整体,收入高达972.4亿。同时,易观预测:来源于游戏(端游、主机)的移动IP游戏仍将占据最大市场份额;国漫IP手游有望陆续出现优秀作品,不过,除非题材适合,大多都不会是MMORPG;只有拥有足够经验和资源的厂商才能留下,更多的厂商将逐渐退出主流IP手游市场。

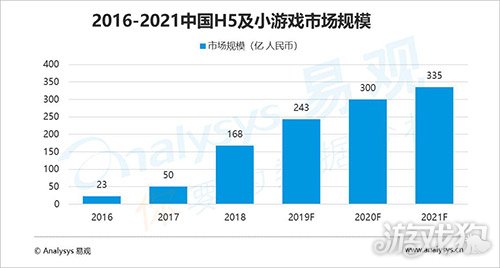

而对于在2018年实现了超高速增长,市场规模高达168亿的H5及小游戏市场,易观总结,“H5游戏正在成为主流厂商的重要战场,而小游戏则拥有更多的中小团队”,并预测:虽然传奇类仍将占据主导,但仙侠H5的规模和占比将越来越大;相较于已经红海的原生市场,H5及小游戏会成为越来越多的中小团队出海的选择;短期内各大平台将为小游戏提供可观的流量红利,但可持续发展仍需回归产品。

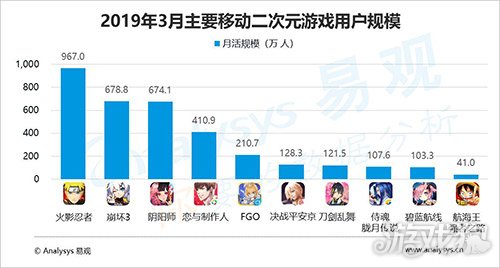

二次元方面,易观认为“二次元游戏是对厂商的产品能力考验最严格的市场”,自2018年起,换皮“伪二次元游戏”已经无法得到用户的信任,而以《崩坏3》、《阴阳师》、《FGO》等为代表的优质产品仍保持着较强的生命力。同时,易观预测:二次元人才将成为游戏人才市场需求缺口最大的部分,成为头部大厂商争夺的重点;走出CCG,不仅是战棋、塔防和动作,解谜、JRPG等品类亦有望崛起;二次元已成主流大厂布局标配,产品品质将在近两年持续提升,二次元MMO有望蜕变。

在典型厂商方面,易观对腾讯游戏、网易游戏、三七互娱和中手游等头部厂商的业绩和发展都进行了分析,并列出了2018年中国网络游戏公司手游收入TOP20榜单,数据显示,TOP20公司手游营收合计为1543亿,其中更有过半公司的增速是高于市场的,这也就意味着2018年有大量的中小公司被洗牌出局。易观对大部分头部公司保持较为乐观的态度,认为“2019年仍将出现大量增速高于市场的上榜公司”,不过,易观亦指出,“智明星通、恺英网络的经营问题仍未解决,掌趣科技、巨人网络进入调整期,这四家公司2019年业绩堪忧”,智明星通的主要问题是过度依赖COK;恺英网络的情况相对复杂;而后两家公司则正在寻求转型升级。

最后,关于中国移动游戏市场的发展趋势,易观认为,随着小游戏流量红利的消亡,移动游戏市场将迎来进一步的大洗牌,流量玩法彻底走向末路,最终市场将仅存三类厂商:头部厂商掌控市场、中等实力厂商补全市场、长尾创新厂商灵活生存。同时,中国移动游戏将走向社会价值与产业价值的全面统一。

关注游戏狗订阅号

关注游戏狗订阅号